一、行业管理

1、行业主管部门及监管体制

建筑涂料又称墙漆,一般将用于建筑物内墙、外墙、顶棚及地面的涂料称为建筑涂料。涂料是指应用于物体表面而能结成坚韧保护膜的物料的总称。建筑涂料是涂料中的一个重要类别。

涂料行业主管部门为工业和信息化部和环境保护部。工业和信息化部,负责制定并组织实施工业的行业规划、计划和产业政策,提出优化产业布局、结构的政策建议,起草相关法律法规草案,制定规章,拟订行业技术规范和标准并组织实施,指导行业质量管理工作。环境保护部,负责建立健全环境保护基本制度。拟订并组织实施国家环境保护政策、规划,起草法律法规草案,制定部门规章;组织编制环境功能区划,组织制定各类环境保护标准、基准和技术规范。

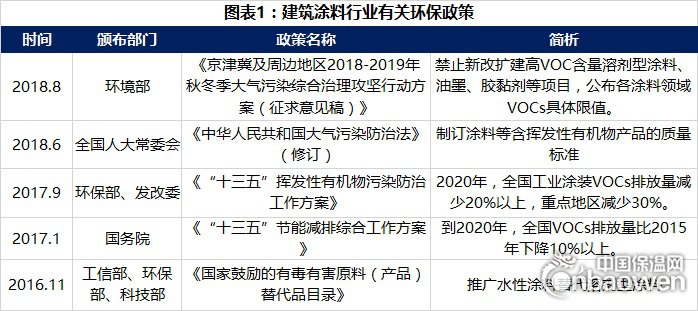

2、行业主要法律法规及政策

如下图所示:

二、行业发展状况

我国于1964年首次制定了《涂料产品的分类、命名》的部颁标准(HG2-89-64),1967年、1975年、1981年对此标准再次进行修改,改名为《涂料产品的分类、命名和型号》(GB2705-81)。建筑涂料是近几十年发展起来的一类涂料,主要分类参见下表:

建筑涂料是我国涂料单品系列中占比最大的一类,历史非常悠久,早在夏商时期,人们就会利用原始的石灰石来制造灰泥抹墙,这亦可看作是建筑涂料的“先祖”,今天,由石灰石提纯的碳酸钙,已经成为建筑涂料中不可或缺的重要组成部分,历史痕迹宛然可见。时光飞逝,自1915年,第一家近现代涂料工厂在上海诞生,新中国成立后,涂料工业开始了大发展,上世纪六七十年代,合成乳液建筑涂料(俗称的内外墙乳胶漆)开始自主研发,虽然经过科研院所的努力,乳胶漆已然问世,但是由于原料的紧缺、造价的高昂,乳胶漆并未全国普及,年产量极小,可忽略不计,风行全国的建筑涂料依旧是廉价的石灰水、聚乙烯醇涂料。

改革开放后,人民逐渐富足,改善家居的要求愈加强烈,在这个背景下,上世纪90年代初,国际涂料巨头-立邦进入中国,开始了铺天盖地的产品宣传,迅速抢占了中国装修漆市场。此后不久,洞察商机快人一步的广东涂料圈也开始了行动,华润、嘉宝莉、金冠、美涂士等一大批涂料民企诞生了,主营乳胶漆、木器漆,时至今日,广东省涂料是中国涂料极为重要的组成部分,涂料产量雄踞各省第一,2018年1-10月,广东省涂料产量为309.43万吨,远远高于上海、江苏等涂料大省。

同时,随着集技术、装备、资金和市场营销于一体的国外大型独资、合资涂料公司进入中国市场,给我国的建筑涂料市场带来了巨大的冲击,随之而进入市场的国外大型化工原料公司和涂料生产的原、辅材料供应商,使建筑涂料生产的原、辅材料国际化供应渠道逐步畅通,国内外建筑涂料在原材料选用时的差距也随之缩小,进而缩小了国内外建筑涂料配方技术水平的差距。

建筑涂料在我国经过近几十年的努力发展,完成了由平薄型向厚质型,单一型向复合型、高装饰型涂料的转化过程,形成了水溶性树脂涂料、有机-无机复合涂料以及各类功能性涂料的高、中、低档多层次产品结构共同发展的道路。

(备注:根据中国涂料工业协会统计,按2018年主营业务收入顺序所选的“一百指数”企业,2018年产量占比为61%,建筑涂料产量为437.77万吨。)

近年来,随着我国总体经济规模的平稳、快速增长,我国涂料和建筑涂料产量呈逐年增长态势,与我国GDP的增速保持了较高的一致性。据相关数据显示,2007年我国建筑涂料总产量仅为179.6万吨,到2016年增长至638.9万吨,截止到2018 年底,我国建筑涂料总产量为717.6 万吨(估算),占全国涂料总产量的 40%左右。目前建筑涂料为占比最大的板块,作为地产后周期产业链上一环,建筑涂料与房地产投资紧密相关,而房地产作为我国经济体系中支柱型产业,未来增量及存量市场空间仍十分可观。

三、行业与上下游的关系

1、上游

从上游原材料来看,涂料的原材料种类很多,大致可以分为树脂、乳液、颜填料、助剂、溶剂等几大类别,每种类别里又包括了很多种类。其中,主要的树脂有聚氨酯、环氧树脂等;颜料分为有机颜料和无机颜料,无机颜料主要有钛白粉、氧化铁等。

内墙乳胶漆四大组成部分包括:成膜物,颜填料,助剂,溶剂。其中成膜物有纯丙乳液、苯丙乳液、醋丙乳液、硅丙乳液等;颜填料包括钛白粉、碳酸钙、云母粉等。

2018年,供给侧改革继续深入推进,及在环保政策推动下,钛白粉、溶剂、TDI、树脂等涂料原材料价格涨幅较大,已经搅动到下游涂料生产端的稳定,引起多方关注。而原材料价格上涨对涂料行业成本造成巨大压力。

2、下游

建筑涂料的发展与房地产市场的发展息息相关。房地产市场市场的发展对促进我国国民经济的增长起到了非常重要的推动作用,近几年来一直保持较快增长态势。

四、行业周期性、区域性、季节性特征

1、周期性

作为投资拉动型产业,建筑涂料行业、木器涂料行业和胶黏剂行业与基础设施建设、房地产行业发展等国内需求紧密相关,当固定资产投资处于景气阶段时,整个涂料行业的发展都较为快速,反之,当固定资产投资处于下滑阶段时,涂料行业整体亦会出现增速放缓,停滞甚至下滑的现象。

2、区域性

从生产角度来说,我国涂料行业呈现出明显的区域性,从地域上来看,主要集中在广东、江苏、浙江等省份,表现出明显的向经济发达地区集聚和向原材料产地集聚的特性。

3、季节性

因天气寒冷导致施工环境较差,以及春节期间劳动力供给不足等因素的影响,一季度建筑施工及家庭装修量较少,通常为建筑涂料和家庭装修销售的淡季;进入二季度后,建筑涂料和家庭装修涂料销售逐步转暖,通常三、四季度为销售最旺的季节。

五、行业基本特征

1、宏观经济波动风险

建筑涂料主要应用于房地产、旧房翻新等,其中,房地产受宏观经济波动影响较大,若宏观经济下滑,房地产生产企业将出现订单减少、货款回收速度减缓、甚至资金链断裂等问题,从而对企业生产经营造成一定程度的影响。

2、原材料价格波动风险

上游行业供给侧结构性改革(压缩产量与产能)以及环保督查(事实上压缩了产量),原材料价格上涨。然而,由于房地产竣工建筑面积减少,建筑涂料行业竞争激烈,导致建筑涂料企业很难把成本上升传递给消费者,因此导致利润下降。

六、行业内主要企业

目前我国建筑涂料行业一方面格局比较分散,企业数量众多;另一方面呈现出较为明显的梯队层次,从品牌来看,立邦、多乐士等处于第一梯队,国内的三棵树、华润、嘉宝莉、巴德士、晨阳、紫荆花、 亚士漆、美涂士等国内品牌处于第二梯队(华润被美国宣伟收购,仍保留其品牌) ,剩下还有众多中小企业品牌处于第三梯队。

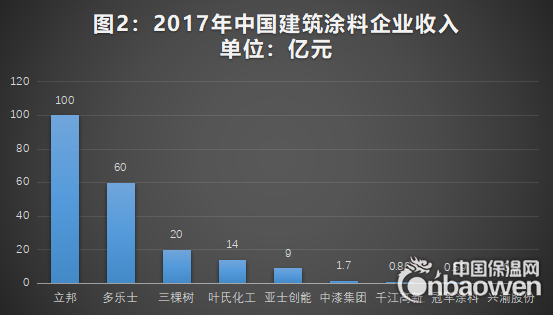

(备注:因部分企业财报还未公布,这里还是以2017年中国建筑涂料企业收入作为参考)

从上市公司披露的财务数据来看,收入规模和品牌梯队相对应。2018年立邦中国收入161.96亿人民币,同比下降0.25%。,其中建筑涂料约90-100亿元(估算); 2018年阿克苏诺贝尔中国区收入103.69亿人民币(13.21亿欧元,约合人民币103.69亿元),同比下降11.52%,其中建筑涂料约50-60亿元(估算);这两家企业收入规模遥遥领先,属于第一梯队。三棵树2018年营收35.61亿元,同比增长35.96%,叶氏化工涂料收入18.26亿,亚士创能建筑涂料收入为9亿(2017年),这几个公司收入规模基本在10-20亿之间,处于第二梯队;中漆集团为1.71亿,千江高新、冠军涂料、兴渝股份建筑涂料收入分别为8562万、 5897万、 4975万(2017年),属于第三梯队。

从增速来看,立邦建筑涂料2018年总收入同比下降0.25%,阿克苏诺贝尔中国区销量同比下降11.52%,第一梯队均出现下滑;第二梯队里表现良好,三棵树收入增速35.96%,而叶氏化工涂料收入增速11%,增速比较高;第三梯队中,中漆集团下滑4.1%。

另外,在2019年中国房地产开发企业500强首选建筑部品类品牌中,涂料类进前10的民族品牌有8家,其中三棵树和亚士漆的品牌首选率分别为19%、 18%, 位居第2、 3位,仅次于立邦首选率(20%),且首选率均提升了2%。多乐士专业品牌首选率由去年的14%下滑至今年的3%,排名则由去年的第4位下滑至今年的第7位。此外,固克涂料品牌首选率由去年的5%上升至9%,嘉宝莉品牌首选率由去年的6%上升至8%,巴德士品牌首选率由去年的1%上升至3%。得益于工程业绩大增,久诺今年首次跻身榜单。这说明民族涂料品牌在房地产工程业务加快实现突破。

七、进入本行业的主要障碍

市场进入壁垒弱

建筑涂料生产技术门槛低,基本上是以各种原材料的机械混合为主,而不发生任何化学变化。很多原材料的厂商在销售产品的同时还提供涂料配方,这些配方虽然不是最优化的,而且在原材料的选择上带有一定的片面性,但是却使得建筑涂料企业不需要投入任何的技术研发就可以开始生产,而且很多情况是,一些技术人员跳槽的时候就将配方给带出来了。

一个涂料厂的投资也相对简单。规模较小的企业往往只要有一两个大缸和三五个工人就行了。大多数涂料生产企业的市场渠道、销售方式基本雷同。由于行业进入壁垒相对较弱,市场高度分散,中国建筑涂料市场的竞争也随之愈演愈烈。

八、影响行业发展的有利因素和不利因素

1、有利因素

(1)政策支持

财政部和住建部联合发布的《关于加快推动我国绿色建筑发展的实施意见》提到,计划到2020年,我国将实现城镇新建建筑效能水平比2015年提升20%,绿色建筑占新建建筑的比重超过五成。另外,根据房地产建设相关规定,高层建筑禁止或相对减少使用面砖或幕墙作为外墙材料。随着绿色建筑相关标准的陆续出台,低VOC、低碳、节能、保温、防辐射等功能性涂料将会得到更加广阔的空间。

(2)技术进步

随着消费者健康意识的提升和政府环保法令加严,使健康环保、节能减排、水性涂料等将大面积替代油性涂料,新型涂料原材料等新产品、新技术给行业带来新的发展机遇。而房地产行业竞争加剧,地产商对建筑材料成本越来越敏感,成本较低,施工更简便、更安全的真石漆、质感涂料逐渐成为城市建筑外立面装饰的首选材料,逐步对大理石、瓷砖等高能耗建材进行替代。

2、不利因素

(1)产品结构存在不合理性

我国的建筑涂料低档产品占较大的比例,建筑涂料中聚乙烯醇类涂料占建筑涂料总量的40%,这同美国等工业发达国家已淘汰低档聚乙烯醇等涂料,转为使用聚醋酸乙烯乳液和同丙烯乳液为主的状况有较大的差距。纵观我国近年来的建筑涂料市场,我国建筑涂料的发展大趋势,正向中、高档产品方向加速,但从根本上改变低档产品过多的落后局面,还需要相当一段时间。

(2)市场集中度不高

目前我国涂料市场集中度非常低,在消费升级驱动下,我国涂料行业步入整合发展阶段,市场份额逐渐向具有品牌优势的企业集中。另外,随着消费者品牌化消费趋势日趋明显,中小涂料企业因渠道不够完善、品牌知名度低、产品研发投入不足等不利因素影响而被市场逐步淘汰。

(3)市场竞争能力低

据不完全统计分布在全国的4000多个建筑涂料企业,绝大部分是小、土、散的企业,由于生产规模小,企业技术素质差,管理水平低,生产费用达,生产率低导致企业直接经济效益差,发展根基脆弱。

(4)科技研究工作薄弱

由于科技开发经费不足,科研力量缺乏,建筑涂料的科技研究成果不多。表现在一种新涂料在被涂到建筑物上以后,暴露的问题往往很多。不但影响了涂料企业的声誉,也大大阻碍了涂料企业自身的推广和发展,在建筑涂料科技研发方面,低水平重复多,创新少。与国外先进国家相比,差距不是一般的大。

九、行业市场规模

我国建筑涂料市场由房地产投资和旧房翻新驱动。

1、房地产投资仍然是建筑涂料发展的第一驱动力

(1)城镇化率

近年来快速的城镇化进程激发了房地产市场的快速发展,也带动了建筑涂料行业的迅猛发展。

根据国家统计局发布的《2018年国民经济和社会发展统计公报》显示,截止2018年末,全国大陆总人口129538万人,其中城镇常住人口83137万人,占总人口比重(常住人口城镇化率)为59.58%,比上年末提高了1.06个百分点。户籍人口城镇化率为43.37%,比上年末提高1.02个百分点。

按照2020年城镇化率达到60%的目标进行保守估算,2020年城镇新增住宅面积将达到5.8亿平方米;而根据建筑业“十三五”规划,2020年新开工全装修成品住宅面积要达到30%,这将带动建筑涂料市场大量的新增需求。

(2)房地产投资

近几年来中国房地产开发投资一直保持较快增长态势。据国家统计局数据,2018年房地产开发投资120264亿元,同比增9.5%(2017年全年投资额是109799亿元)。2013年中国房地产开发投资86013亿元,增长高达19.8%,此后房地产开发投资增长下降,2014年下降至10.5%,2015年更是跌至1%。2016年全国楼市高烧,房地产开发投资突破10万亿,同比增长6.9%。2017年在住房不炒的基调下,房地产开发投资依旧保持高速增长。

值得注意的是,据数据显示,2018年无房地产竣工面积仅有9.4亿平方米,竣工面积不及开工面积的一半,这直接削减了建筑涂料需求。

对于2019年的房地产开发投资走向,有专家认为,2019年房地产开发投资金额将与2018年基本持平。在中央经济工作会议指出,要构建房地产市场健康发展长效机制,坚持房子是用来住的、不是用来炒的定位,因城施策、分类指导,夯实城市政府主体责任,完善住房市场体系和住房保障体系。因此,2019年房地产开发投资金额增长难度很大。

2、旧房翻新是建筑涂料发展的新动力

我国第一批商品房建成于80 年代,按照住房翻新周期为10-15年计算,目前大量老房已经达到“换装”年限,伴随而来的是巨大的旧房翻新装修需求。

据估算2018年末全国城镇实有住宅面积为241.8亿平方米,按照全国城镇家庭住房建筑面积的中位数为80 平方米,则2018 年末全国城镇存量住宅套数为30225万套,以2.6%的翻新需求比例来计算,全年城镇二次装修的存量房套数约785.85万套,在全部装修房的占比为35%(估算),预计到2020 年将提升至885万套、占比38.5%。

另外,据业内权威第三方咨询公司调查数据显示,中国各地级城市旧房翻新市场规模平均达到100亿元左右,而各省级城市的旧房翻新市场规模更是高达400亿元以上。